重点章节:

初始计量

外购:采购成本:采购——入库前发生的全部支出。

入库前:采购成本

入库后:当期损益

购买价款:发票金额

相关税费:进口关税、消费税、资源税、不抵扣增值税进项

其他可归属于存货采购成本的费用:采购过程中发生的运输费、报销费、仓储费、包装费

运输途中的合理损耗

入库前的挑选整理费

商品流通企业:进货费用(运输费、装卸费、保险费等)

一般:计入存货成本

1直接计入

2分配计入

a对于已售商品的进货费用,计入当期损益,主营业务成本、其他业务成本

对于未售商品的进货费用,计入其母存货成本

进货费用较小:可以发生时直接计入当期损益,销售费用

加工取得存货的成本

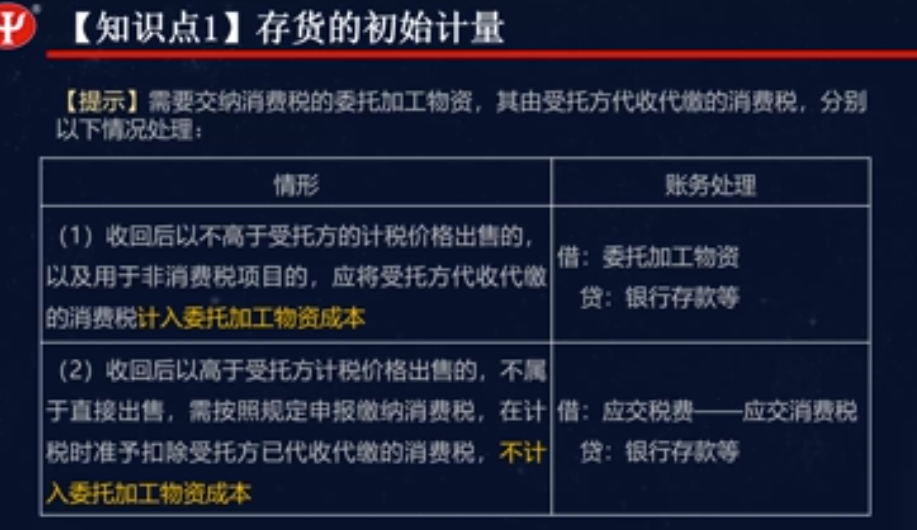

1委托外单位加工的存货:加工耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费、装卸费

消费税:收回后不高于受托方的计税价格出售,计入委托加工物资成本

借:委托加工物资

贷:银行存款等

收回后高于计税价格售出

借:应交税费——应交消费税

贷:银行存款

收回用于连续生产应税消费品,不计入委托加工物资成本

借:应交税费——应交消费税

贷:银行存款等

收回用于连续生产非应税消费品,计入委托加工物资成本

借:委托加工物资

贷:银行存款

自行生产的存货

直接材料

加工费用

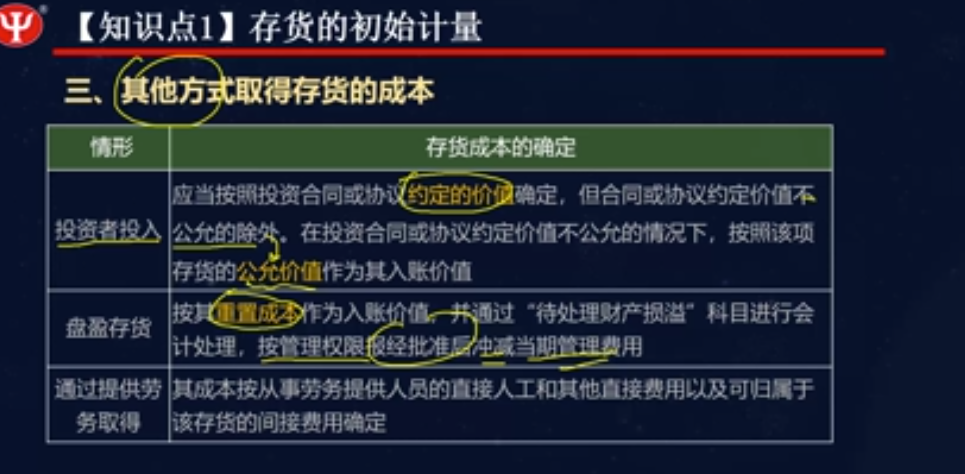

存货盘盈(重置成本):待处理财产损益

冲减当期管理费用

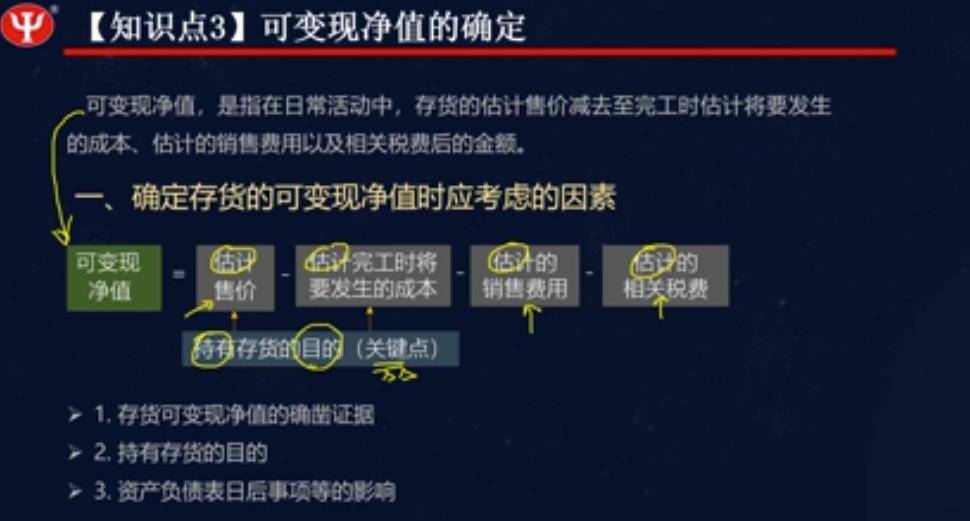

如果不是由于原来计提跌价准备时的影响因素小时,而是其他因素导致本期存货价值回升,那么原来计提的跌价准备就不能转回,

销售或者因债务重组、非货币性自查交货换出的存货,结转已计提的存货跌价准备

借:存货跌价准备

贷:主营业务成本、其他业务成本

关注教材例题