公允价值模式后续计量

投资转非投,公允价值与账面价值计入公允价值变动损益

非投转投资,公允价值大于账面价值,计入其他综合收益,公允价值小于账面价值,计入公允价值变动损益。投资性房地产处置时,计入其他综合收益的部分应转入其他业务成本。

公允价值模式后续计量

投资转非投,公允价值与账面价值计入公允价值变动损益

非投转投资,公允价值大于账面价值,计入其他综合收益,公允价值小于账面价值,计入公允价值变动损益。投资性房地产处置时,计入其他综合收益的部分应转入其他业务成本。

投资性房地产,出租房,出租地,持有增值地

成本结转,对应结转,公允价值转化,公允价大于账面价计入“其他综合收益”,反之,“公允价值变动损益”

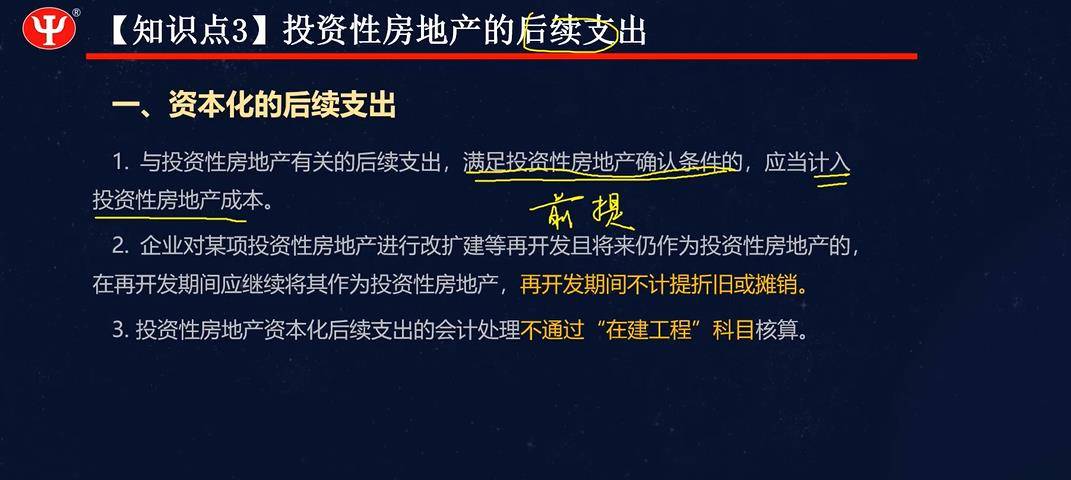

投资性房地产在开发期间不计提折旧和摊销

1.属于投资性房地产的项目

已出租的土地,已出租的建筑物,持有并准备增值后出让的土地,持有并准备经营出租的建筑物。

2.投资性房地产改扩建期间科目:投资性房地产--在建

3.注意18“37的表

4.投资性房地产、固定资产、无形资产减值不得转回。

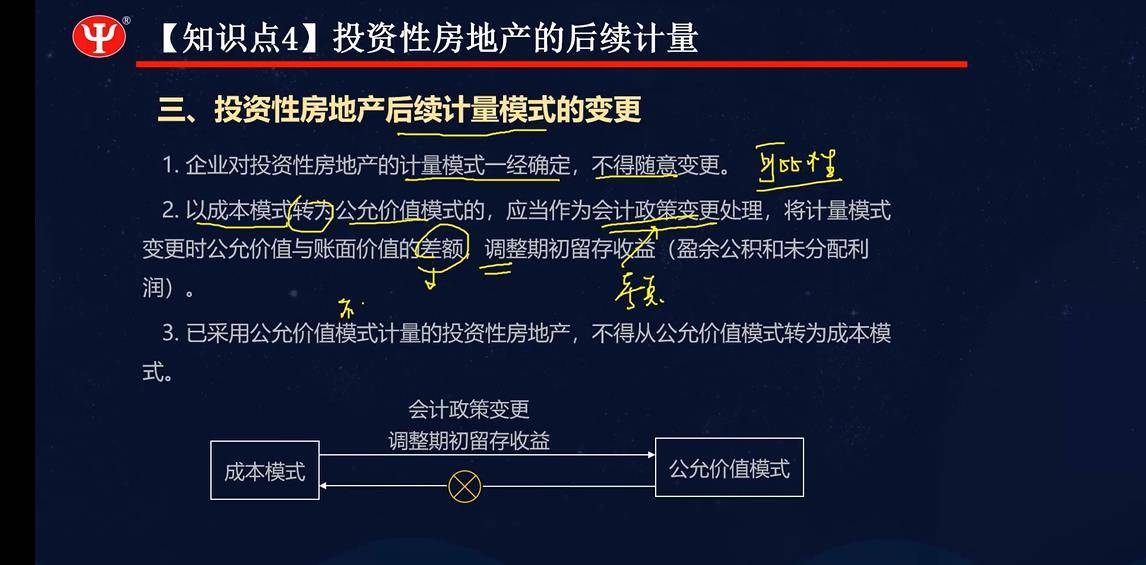

5.只能用一种模式计量,公允价值模式不折旧,不减值。成本模式可以转为公允价值模式,但公允价值模式不能转回成本模式。

6.模式转换属于会计政策变更。

7.模式转换得利计入末分配利润和盈余公积。

借:投资性房地产(公允价值)

投资性房地产累计折旧

投资性房地产减值准备

贷:投资性房地产(帐面价值)

盈余公积

利润分配--末分配利润

8.注意49”49表。转换为存货时按投资性房地产帐面余额转回开发产品的帐面价值。

9.注意61“31表,其他综合收益,(贷方差)公允价值变动损益(借方差),当投资性房地产处置时,其他综合收益轩改当期损益(其他业务成本)。

10.成本模式的转换不产生损益,注意1入帐价值,2计入科目的金额。3会计分录。

11.处置时,成本模式进入其他业务收入和成本。

公约价值模式时,进入其他业务收入和成本,公允价值变支损益计入其他业务成本。

12.例76‘32

转租后不能确认为投资性房地产

持有并准备增值后转让的土地使用权属于投资性房地产

自用土地使用权停止自用准备增值的时候。

按公允调整差额 进入公允价值变动损益

存转投 大于 公允价值变动损益 小于 其他综合收益

关注: 账面余额与账面价值的差异!

存货转投资性方资产: 处置该项投资性房地产是,因转换计入其他综合收益的部分应转入当期损益(其他业务成本)

Powered by EduSoho v8.0.16 ©2014-2025