按照成本进行初始计量。

一、外购存货-采购成本

购买价款:发票账单上列明的价款,但不包括按规定可抵扣的增值税进项税额:一般纳税人+增值税专用发票;两个条件都满足时题目所给价款不含税

相关税费:进口关税,消费税,资源税,不能抵扣的增值税,教育费附加等

其他相关费用:采购过程中运输费,装卸费,保险线,包装费,仓储费(入库前的),运输途中合理损耗,入库前挑选整理费用

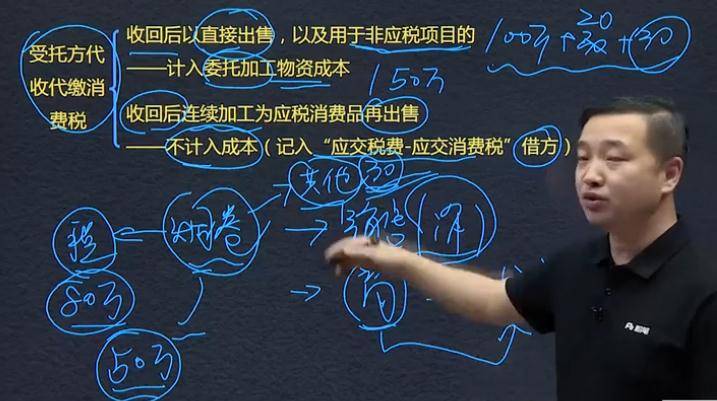

受托方代收代缴消费税:

1.收回后以直接出售或应用于非应税项目-计入委托加工物资成本

2.收回后连续加工为应税消费品再出手(烟丝-烟卷)-不计入成本,计入应交税费-应交消费税借方

存货应当按照成本进行初始计量——

采购(外购:购买价款,不含进项税额;相关税费:进口关税、消费税、资源税、不能抵扣的进项税、教育费附加等;其他相关费用:运输过程中运输费、装卸费、保险费、包装费、仓储费)+加工+其他方式(劳务交换)取得的成本

运输途中合理损耗使总成本不变,但影响到单位采购成本(上升)

受托方代收代缴消费税

- 收回直接出售——计入委托加工物资成本(价内税,一次计征)

- 收回后连续加工应税消费品再出售——不计入成本(记入“应交税费-应交消费税”解方以递减后期应交消费税)

存货的初始计量:存货应当按照成本进项初始计量。其成本包括:采购成本、加工成本和其他成本

1、外购的存货--采购成本

购买价款(企业购入材料或者商品的分配账单上列明的价款,但不包括按规定可抵扣的增值税进项税额)+相关税费(企业购买、自制或者委托加工存货发生的进口关税、消费税、资源税、不可抵扣的增值税进项税、教育附加等)+其他相关费用(采购过程中发生的运输费、包装费、仓储费、运输中合理的损耗、入库前挑选整理费用等)

采购过程中的物资损毁、短缺:合理损耗--不处理,总成本不变,单位成本上升;其他--应从购货单位、运输单位收回--应当冲减采购成本;意外灾害或者待查明原因--先“待处理财产损益”,查明原因后处理。

2、加工成本

入账金额(成本)=采购成本+加工成本+其他成本

流程:1发出物资成本+往来运杂费+加工费、税费+入库验收费用

3、其他成本

受托方代收代缴消费税,收回后以直接出售,以及用于非应税项目的,计入委托加工物资成本。但收回后连续加工为应税消费品在出售,则不计入成本。(记入”应交税费-应交消费税“借方)

二、存货胡初始计量:按照成本初始计量,包括:采购成本、加工成本、其他成本。

1、采购成本:购买价款、相关的税费(含教育附加费)、其他相关费用(运费、装卸费、保险费、包装费、仓储费-前、运输途中合理损耗、入库前挑选整理费等)

二、通过进一步加工取得的存货-加工成本

入账金额(成本)=采购成本+加工成本+其他成本

受托方代收代缴消费税:收回后直接出售,以及用于非应税项目的-计入委托加工物资成本;收回后连续加工为应税消费品再出售的,-不计入成本(借记:应交税费-应交消费税)

1、只有合理损耗才能不变采购总成本,其余都需要查明原因并从总成本中扣除。

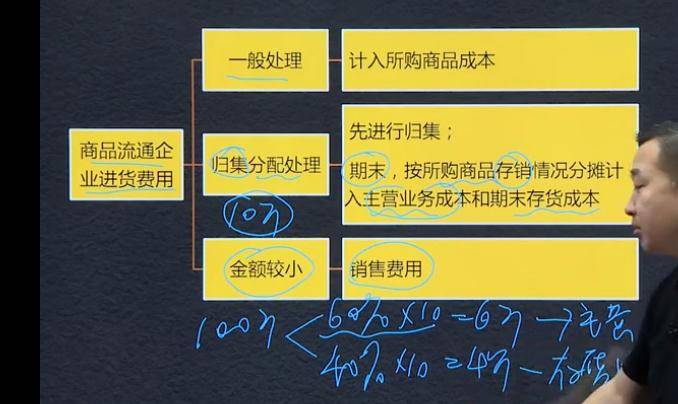

2、商品流通企业进货费用3种方法处理:

一般直接计入商品成本

金额比较小的可以直接计入:销售费用

归集分配:根据存销分配

3、购进进一步委托加工取得的存货分2种情况处理:

入账成本=采购成本+加工成本+其他成本

情况1 :委托加工完直接用于销售的

- 发出材料给受托方

借:委托加工物资

贷:原材料

- 支付加工费A及消费税

加工费的增值税= A*税率

消费税=同类产品的价格/组价*消费税税率

借:

存货的初始计量:包括采购成本,加工成本

一、采购成本:购买价款(一般纳税人+专业发票增值税可抵扣不计入成本)+相关税费+其他相关税费

(2)一般纳税人增值税是可抵扣的,不计入采购成本(不可抵扣的增值税除外),小规模纳税人的增值税计入采购成本。

(3)相关税费指除了可抵扣的进项税额外,如进口关税、消费税、资源税、教育费附加等

(4)其他相关税费需关注仓储费,入库前的仓储费计入采购成本、入库后的仓储费计入管理费用;挑选整理费在验收入库以前的计入采购成本

(5)合理损耗的费用,不处理,总成本不变,单位成本上升,不影响总成本

(6)非合理损耗,冲减采购成本,损耗的部分计入其他应收款;意外灾害计入营业外成本

存货的初始计量

存货应当按照成本进行初始计量。其成本包括采购成本,加工成本和其他成本。

外购的存货——采购成本(购买价款 相关税费 其他相关费用)一般纳税人并取得专用发票可以抵扣,不计入成本。

入账金额(成本)=采购成本+加工成本+其他成本

注意受托方代收代缴消费税收回后是直接出售的,消费税计入委托加工成本;收回后连续加工再出售的,不计入成本,计入:应交税费——应交消费税 科目。

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2025