不计入存货成本的相关费用

1.非正常消耗:超定额废品、自然灾害 计入当期损益;

2.采购入库后领用前所发生的仓储费:计入当期损益,但采购过程中发生的仓储费应计入存货成本;

不计入存货成本的相关费用

1.非正常消耗:超定额废品、自然灾害 计入当期损益;

2.采购入库后领用前所发生的仓储费:计入当期损益,但采购过程中发生的仓储费应计入存货成本;

2021.4.2开始听课。申请开通二个账户,6人分别学习培训。

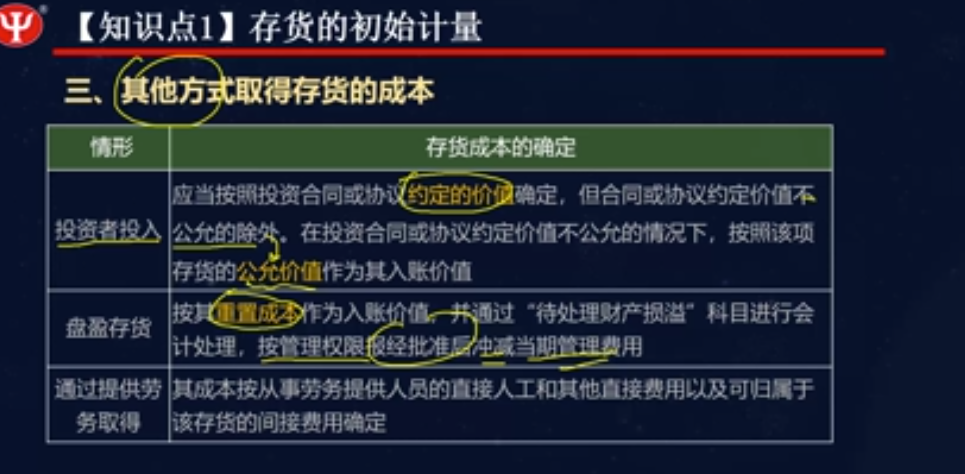

购买原材料时,货款已支付、商品未收到时,借记在途物资。

材料用于生产产品,当所生产的产品没有减值时,材料期末按照成本计量;如有证据表明产品发生减值,材料应按照材料的可变现净值与成本孰低计量。

投资性房地产在开发期间不计提折旧和摊销

或有事项,未决诉讼,债务担保,产品质量保证,亏损合同,重组义务,承诺,环境污染整治

或有负债不确认负债但应披露

或有资产不确认资产但应披露

或有资产在基本确定能收到的情况下才转变为资产,

确认预计负债时,很可能

企业清偿或有事项而确认的负债,预期由第三方或其他地方补偿,基本确定能收到,才做为资产单独确认,补偿金额不能超过确认负债的账面价值 资产负债不能随意抵消

预计负债应当复核 有差异应当调整

实际发生诉讼与预计负债的差额,,1合理计提,计入或冲减当期营业外支出,2严重不符,重大会计差错更正3发生当期计入营业外支出4资产负债表日后事项

债务担保,法院尚未判决败诉可能性大且损失金额可以可以合理估计,在资产负债表日确认预计负债2败诉不服,确认为预计负债3已经败诉,确认负债

产品质量保证,销售成立确认预计负债

亏损合同,执行合同和撤销合同发生的损失的较低者,即退出该项合同的最低净cheng cem

已经生产,即有标的 确认减值损失 无标的确认预计负债

即征即退,政府补助计入其他收益

补助退回视同wei ceng da sheng

盘盈固定资产作为前期差错处理,通过“以前年度损益调整”

1、8项信息质量要求:含义,应用-后续计量(可比性,实质重于形式,谨慎性)

2、利得可计入当期损益,也可计入所有者权益。

会计主体是kong jian fan wei

资产是由过去的交易或者事项形成的,由企业拥有或者控制的

1.收入确认五点背下

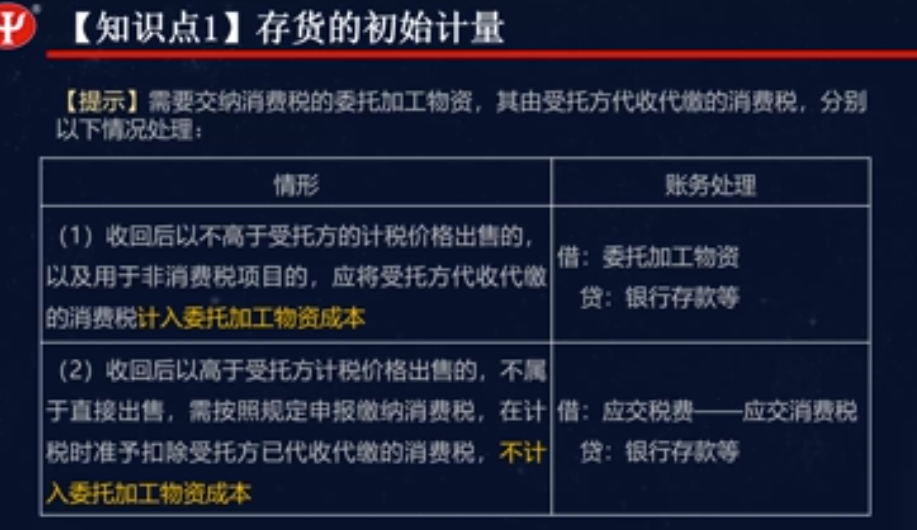

1、收回后不高于受托方计税价格的,用于非消费税项目的,受托方代收代缴的消费税计入成本。

借:委托加工物资

贷:银行存款

2.收回后高于受托方计税价格,不直接出售,不计入加工成本

借:应交税费-应交消费税

贷:银行存款

3.收回用于连续生产应税消费品,不计入成本

借:应交税费-应交消费税

贷:银行存款

4.收回用于连续生产非应税消费品,计入加工成本

借:委托加工物资

贷:银行存款

5.委托加工的应税消费品收回直接销售,受托方代收代缴消费税计入成本。

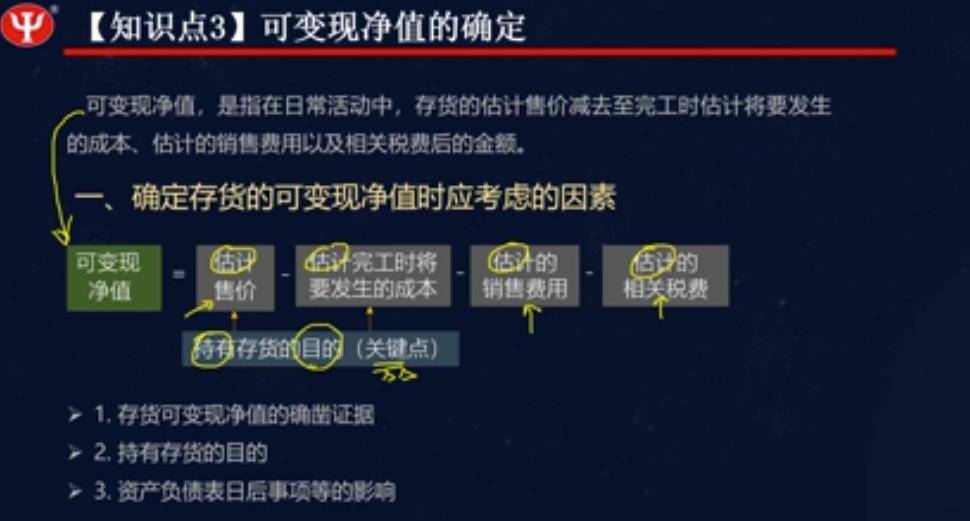

6.资产负债表日,存货应当按照成本与可变现值孰低计量。

成本高于可变现值,计提减值,在一定范围内可以恢复

借:资产减值损失

贷:存货跌价准备

可变现净值=估计售价-估计完工时将要发生的成本-估计的销售费用-估计的相关税费

可比性两个维度:同一企业不同时期可比,不同企业相同会计期间可比

题目:母公司编制合并财务报表,体现实质重于形式。

h

带薪缺勤属于长期的,应作为其他长期职工福利

无形资产持有

三可(可靠、可理解、可比、)两重(重要、实质重于形式)谨慎性、相关性、及时性。

分类

业务模式1,收取合同现金流量

债权投资其他债权投资

交易性金融资产

金融负债

第一类

实际利率

初始计量,公允价值

公允价值加减交易费用。

面值乘以票面利率

公允价值上升

贷记公允价值变动损益

、、、、、、、、、、、、、、、

Powered by EduSoho v8.0.16 ©2014-2026