销售额,销售数量为计税依据

1984年;2020.9.1实施

中国领域,海域等的单位和个人

原矿或选矿:煤,油页岩,油砂,天然沥青,石煤

从价为主,从量为辅

定额或比例税率

13%,9%天然气

应税产品开采地或生产地的税务机关

销售额,销售数量为计税依据

1984年;2020.9.1实施

中国领域,海域等的单位和个人

原矿或选矿:煤,油页岩,油砂,天然沥青,石煤

从价为主,从量为辅

定额或比例税率

13%,9%天然气

应税产品开采地或生产地的税务机关

金融资产不得随意变更,金融负债

烟叶税:实际支付的价款总额;

收购烟叶单位;烟叶法,2018.7.1

烟叶税, 车辆购置税,契税由购买人支付

价外补贴10%,法定的

20%,收购地

增值税,消费税的单位和个人

实缴两税,不包括滞纳金和罚款

六税两费:土地,房产保有税;耕地资源城建税;两教育印花税

投资性房地产在开发期间不计提折旧和摊销

1.金融资产分步交易为元公允价值+新增投资成本之和 ,权益法分步交易为原账面价值+新增投资成本之和

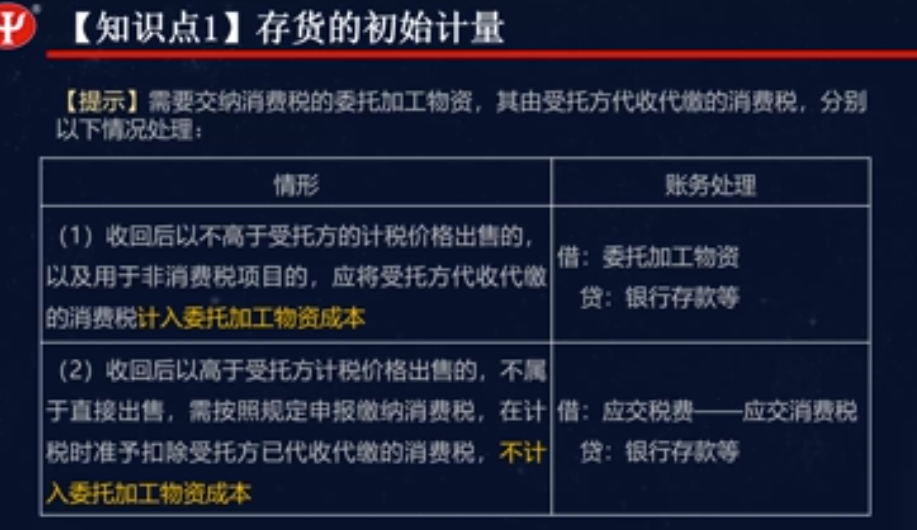

不计入存货成本的相关费用

1.非正常消耗:超定额废品、自然灾害 计入当期损益;

2.采购入库后领用前所发生的仓储费:计入当期损益,但采购过程中发生的仓储费应计入存货成本;

2021.4.2开始听课。申请开通二个账户,6人分别学习培训。

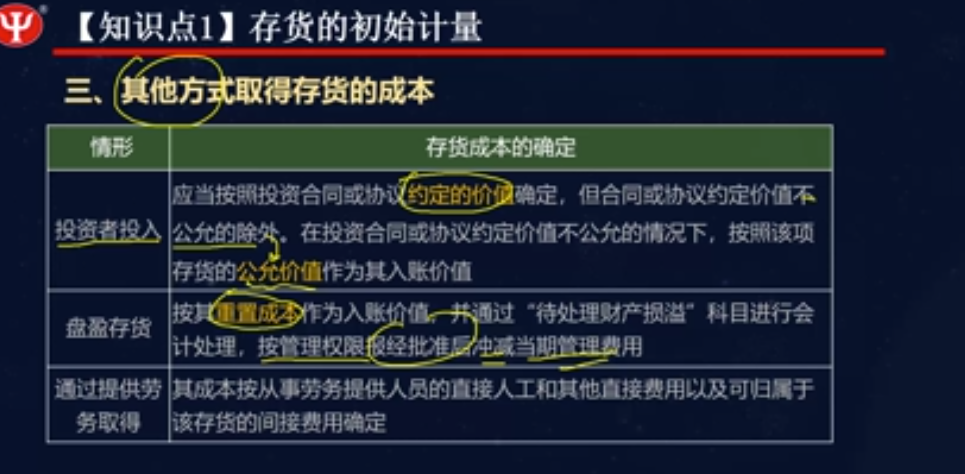

购买原材料时,货款已支付、商品未收到时,借记在途物资。

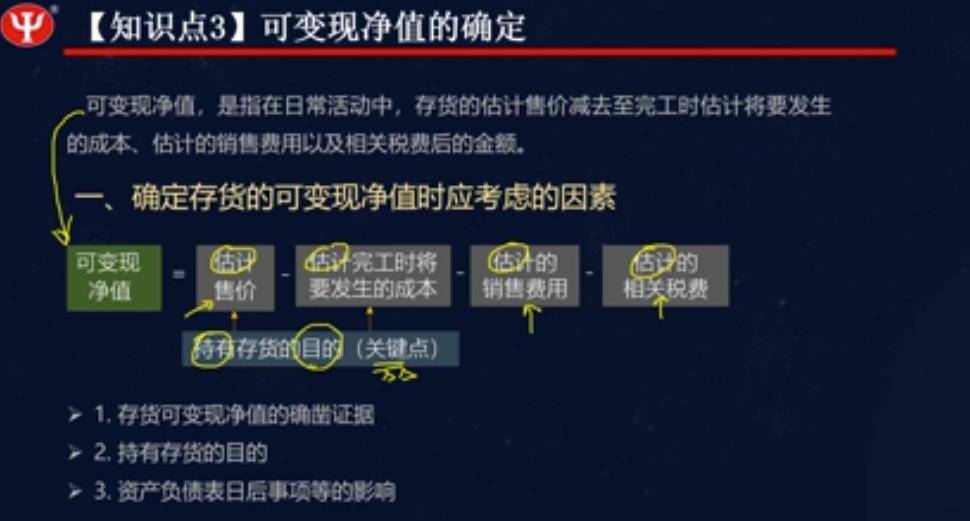

材料用于生产产品,当所生产的产品没有减值时,材料期末按照成本计量;如有证据表明产品发生减值,材料应按照材料的可变现净值与成本孰低计量。

或有事项,未决诉讼,债务担保,产品质量保证,亏损合同,重组义务,承诺,环境污染整治

或有负债不确认负债但应披露

或有资产不确认资产但应披露

或有资产在基本确定能收到的情况下才转变为资产,

确认预计负债时,很可能

企业清偿或有事项而确认的负债,预期由第三方或其他地方补偿,基本确定能收到,才做为资产单独确认,补偿金额不能超过确认负债的账面价值 资产负债不能随意抵消

预计负债应当复核 有差异应当调整

实际发生诉讼与预计负债的差额,,1合理计提,计入或冲减当期营业外支出,2严重不符,重大会计差错更正3发生当期计入营业外支出4资产负债表日后事项

债务担保,法院尚未判决败诉可能性大且损失金额可以可以合理估计,在资产负债表日确认预计负债2败诉不服,确认为预计负债3已经败诉,确认负债

产品质量保证,销售成立确认预计负债

亏损合同,执行合同和撤销合同发生的损失的较低者,即退出该项合同的最低净cheng cem

已经生产,即有标的 确认减值损失 无标的确认预计负债

工程管理全寿命周期:决策阶段、实施阶段、使用阶段。投资方、开发方、设计方、施工方、供货方、使用管理方。

建设工程管理的核心 任务:工程建设增值(确保工程建设 安全、提高工程质量、有利于投资(成本 )控制、用利于进度控制)、工程使用增值(确保工程使用安全、有利于环保、有利于节能、满足最终用户的使用功能

17提

即征即退,政府补助计入其他收益

补助退回视同wei ceng da sheng

盘盈固定资产作为前期差错处理,通过“以前年度损益调整”

会计基础工作规范内容:

会计机构设置和会计人员配备

职业道德,交接,核算,监督,管理制度

会计法治:《会计法》第四十三条:伪造变造会计凭证,会计账簿,编制虚假财务会计报告

四十四条:隐匿,故意销毁应该保存的会计凭证,会计账簿和会计报告

会计关系:会计机构与会计人员的关系,会计机构内容会计人员之间的关系,会计机构,会计人员与国家会计事务管理部门间的关系

为他人开具,为自己开具,让他人给自己开具,介绍他人开具

1、8项信息质量要求:含义,应用-后续计量(可比性,实质重于形式,谨慎性)

2、利得可计入当期损益,也可计入所有者权益。

房产税,征税对象是房屋,以房屋的计税余值或租金收入为计税依据,向产权所有人征收的一项财产税

Powered by EduSoho v8.0.16 ©2014-2026